Crédit photo: Commission Européenne

The note is also available in English here

La réforme des règles budgétaires européennes (Pacte de Stabilité et de Croissance) est à l’ordre du jour. La Commission Européenne va faire au cours des prochaines semaines un bilan de ces règles et, le cas échéant, faire des propositions pour les réformer. Il lui reviendra non seulement de faire le point sur le chemin parcouru depuis leur dernière grande réforme des années 2011 et 2013, mais aussi de se projeter dans les dix prochaines années qui vont être décisives pour le succès du Pacte Vert pour l’Europe qu’elle vient de proposer. Au moment où la Banque Centrale Européenne engage une réflexion stratégique sur la politique monétaire, il serait en effet incompréhensible de ne pas engager une telle réflexion pour l’orientation des politiques budgétaires en mettant la transition écologique au centre des préoccupations.

Plusieurs options procédurales sont envisageables pour réformer ces règles : une réforme du Traité de Lisbonne pour revenir en particulier sur la règle limitant le déficit budgétaire à 3% du PIB et le niveau d’endettement public à 60% ou en circonscrire la portée ; ou une révision par le Conseil et le Parlement Européens des dispositions législatives européennes (directives et règlements dits du Six- et Two-Pack adoptés respectivement en 2011 et 2013 ; ou une simple réinterprétation consensuelle de ces règles entre la Commission Européenne et les ministres des finances de l’Union[1]. Avant de discuter les avantages et inconvénients de chaque option procédurale de réforme, il faut discuter la substance du souhaitable.

Des règles budgétaires européennes dont la pertinence s’épuise

En 2009 et 2010, les autorités budgétaires sont massivement intervenues en réaction à la crise financière. Les réformes des règles budgétaires de 2011 et 2013 devaient permettre de crédibiliser l’objectif de stabilisation ou de réduction des ratios d’endettement public qui augmentaient rapidement dans plusieurs pays. L’interprétation des dispositions du Traité est de ce fait restée restrictive et les procédures de surveillance ont été renforcées. Les Etats sont tenus de mener des politiques qui visent, sauf variations cycliques des recettes, un solde qui fluctue sur le moyen terme autour d’un niveau proche de l’équilibre. Les restrictions peuvent être plus sévères lorsque le ratio d’endettement public sur le PIB est supérieur à 60%. Depuis 2013 la législation est restée inchangée, mais le consensus entre la commission et les gouvernements sur la façon de les interpréter a évolué en particulier pour préciser les clauses de flexibilité permettant d’exclure certaines dépenses du calcul du déficit. Les objectifs à tenir dans le court et moyen terme n’ont cependant pas été fondamentalement remis en cause.

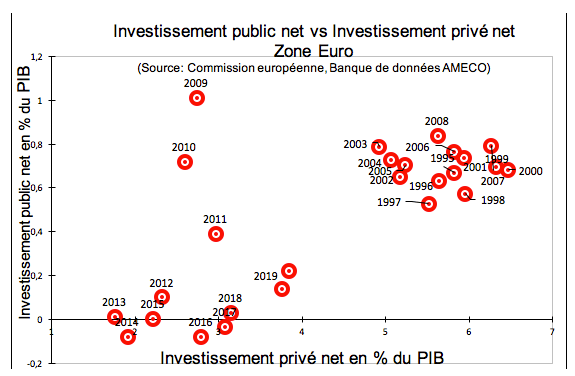

Le contexte économique et financier a profondément évolué depuis 2013. Les taux d’intérêt sont à un niveau historiquement bas. Le coût réel de l’endettement public – le taux d’intérêt corrigé de l’inflation – est négatif dans de nombreux pays alors qu’il s’élevait en moyenne de la zone euro à environ 3% au début de la décennie. Comme analysé par l’ancien chef-économiste du FMI, Olivier Blanchard, ceci change la perspective dans laquelle il faut évaluer l’endettement public. Les déficits budgétaires sont dans tous les pays de la zone euro inférieurs ou égaux à 3% du PIB, la limite inscrite dans le Traité. En moyenne de la zone euro, le déficit est inférieur à 1% du PIB alors qu’il était supérieur à 6% au début de la décennie. Les ratios d’endettement sont en baisse dans une majorité de pays de la zone euro et peu ou prou stabilisés dans les autres, à un niveau cependant parfois éloigné de l’objectif de 60% du PIB retenu dans le Traité de Maastricht. Cet objectif a pu être choisi pour des raisons de circonstance[1]. Il n’a plus de fondement rationnel 30 ans plus tard. Par ailleurs, des déséquilibres importants existent encore et se sont creusés entre les pays et au sein des pays. Les comptes extérieurs courants divergent. Les écarts de revenus se sont creusés entre les personnes et les régions. Les investissements publics et privés se sont écroulés alors que l’économie européenne dégage un excédent courant massif investi à l’extérieur (entre 3% et 4% du PIB pour la zone euro). La Banque Centrale Européenne avec d’autres institutions internationales met en garde contre l’épuisement des effets de la politique monétaire et rappelle que les politiques économiques et budgétaires doivent jouer un rôle plus important. Pour ces seules raisons, une revue stratégique des principes orientant les politiques budgétaires européennes s’imposerait, comme la Banque Centrale Européenne a d’ailleurs prévu de l’entreprendre pour la politique monétaire.

Il existe une raison encore plus importante pour engager une réflexion sur la pertinence de ces règles. La coordination des politiques budgétaires nationales comme l’ensemble des politiques de l’Union Européenne doit être mise en cohérence avec le Pacte Vert pour l’Europe. Le besoin de coordination et de coopération va, encore plus qu’auparavant, bien au-delà de la simple question d’endettement. Il porte par exemple sur les questions de concurrence fiscale et de fiscalité énergétique de façon à initier une transition juste de même que sur la réduction des subventions aux produits carbonés. Selon des estimations prudentes de la Commission, un surcroît d’investissement à concurrence de 260 milliards d’Euros par an (environ 1,7% du PIB de l’Union) est nécessaire pour la transition dans les secteurs-clés des transports, de la rénovation thermique des bâtiments et de l’énergie dont une partie devra être prise en charge par les budgets nationaux en complément des financements privés et européens. A cela vont s’ajouter les pressions sur les dépenses publiques en soutien du développement de technologies innovantes, accompagner la transformation de certains secteurs, comme l’industrie automobile ou l’agriculture, adapter l’économie au changement climatique en cours ou compenser l’impact social de hausses de la fiscalité carbone.

Des règles budgétaires incompatibles avec les objectifs du Pacte Vert Européen

Les plans nationaux énergie climat 2020-2030 dont la version finale est en voie d’adoption par les pays de l’Union éclaireront les politiques à moyen terme que les États-membres entendent mener pour réaliser les objectifs climatiques européens. La cohérence entre ces orientations de moyen terme et les recommandations de politique budgétaire de court terme décidera du succès de la transition.

Cette cohérence est cependant mise en cause par les règles budgétaires européennes mêmes:

- Les règles mettent le focus sur des niveaux impératifs de déficit et d’endettement public dont la rationalité même est contestée. Le Conseil Budgétaire Européen a dans un rapport récent (P. 92) souligné que l’objectif choisi pour le ratio d’endettement public à ne pas dépasser était largement arbitraire et que son unicité est incohérente avec l’hétérogénéité des pays ayant l’euro comme monnaie. Cette focalisation sur des niveaux d’endettement est en outre préjudiciable à la prise en compte économiquement rationnelle du besoin accru d’investissements et de dépenses publiques dont le rendement attendu pour l’atténuation du réchauffement climatique serait élevé. Ne pas agir et investir maintenant, c’est s’exposer demain à des baisses de la production et des dommages irréversibles dus au dérèglement climatique. Il est d’autant plus pertinent de réaliser maintenant ces investissements que le coût du crédit est proche de zéro ou négatif. En d’autres termes, les règles focalisent sur le passif, mais ignorent l’actif, c’est à dire l’accumulation correspondante de capital public. Les partisans du statu quo font valoir que les marges de flexibilité prévues par les règles budgétaires européennes sont suffisantes pour pallier ces inconvénients. En réalité, la définition actuelle de ces marges ne fait référence ni aux différences de capacités d ‘endettement des pays de l’Union, ni au rendement de dépenses liées au changement climatique.

- La mise en oeuvre de ces règles dépend de l’estimation d’une variable non observable, le produit potentiel, qui est construite au moyen de modèles théoriques contestables, La « produit potentiel » (PIB potentiel) est fonction du capital productif et de la force de travail. Comme le note le Conseil Budgétaire Européen dans son rapport (P. 85), malgré un travail méticuleux des experts de la Commission et des Etats-membres de près de deux décennies, des révisions significatives continuent à être nécessaires. Or le produit potentiel joue un rôle essentiel à plusieurs égards dans les raisonnements[2]. L’écart entre cette variable non observée et le PIB[3] « réel » actuel détermine dans le déficit total ce qui relève de la position conjoncturelle et ce qui relèverait de causes structurelles. Lorsque le PIB réel est supérieur au produit potentiel calculé, le raisonnement utilisé considère que le déficit est conjoncturellement favorisé par des rentrées fiscales supérieures à ce que l’on peut attendre sur le moyen terme. Les États-membres sont invités à utiliser ces périodes « de beau temps conjoncturel » pour accélérer la réduction du déficit « structurel ». A l’inverse, lorsque le PIB réel observé est inférieur à la production potentielle il est possible, dans une mesure et pour un temps très limités, d’apporter un soutien à la demande en augmentant par exemple les investissements (et donc le déficit structurel). Recommander des politiques budgétaires nationales contra cycliques est pertinent. La faiblesse de la méthodologie reposant sur un calcul controversé sur laquelle ces recommandations s’appuient pose problème. En outre, la transition énergétique doit être soutenue par des politiques de longue haleine dont la mise en oeuvre ne devrait pas être soumise aux aléas d’une méthode de calculs ne produisant pas de résultats fiables.

- Plus fondamentalement, le concept même d’un potentiel de « production » dépendant de l’accumulation du capital et de l’intégration de la force de travail est hors propos. Il ne prend en considération ni l’énergie comme ingrédient sine qua non de la production, ni les limites physiques et biophysiques qui s’imposent au développement des activités humaines. Il méconnait les risques d’écroulement et d’une obsolescence accélérée du capital productif en raison des restrictions à apporter à l’utilisation de l’énergie carbonée. Or ce sont bien ces limites et risques qu’il faut maintenant intégrer dans les raisonnements, y compris macroéconomiques[4]. Ceci n’est pas sans conséquence opérationnelle. Les clauses de flexibilité inclues dans les règles européennes permettent actuellement de déduire certaines dépenses du calcul du déficit public en privilégiant les dépenses associées à des politiques visant l’augmentation de la production potentielle. Il devrait s’agir maintenant de privilégier des dépenses liées à des politiques d’atténuation du changement climatique ou d’adaptation ainsi que de protection de la biodiversité qui permettront de protéger nos économies d’aléas climatiques et de chocs massifs.

- La coordination des politiques budgétaires est vue comme nécessaire pour préserver le bien commun de la stabilité financière, notamment de la zone euro. A cela s’ajoute maintenant la nécessaire gestion des biens communs « climat » et « biodiversité ». La pérennité d’une gestion coopérative de biens communs par plusieurs acteurs est non seulement déterminée par la cohérence des moyens avec les objectifs partagés, mais aussi par l’équilibre des droits et obligations de chaque acteur et la capacité de renégocier ces derniers lorsque le contexte évolue[5]. Le rapport précité du Conseil Budgétaire Européen souligne le déséquilibre qui existe dans les droits et obligations entre les pays de la zone Euro. Tandis que les pays à niveau d’endettement jugé élevé sont tenus de mener des politiques restrictives, ceux dont l’endettement est faible ne sont pas tenus de mener des politiques expansives. Il en résulte un biais déflationniste. Ce point a été soulevé par le nouveau commissaire aux affaires économiques et financières. P. Gentiloni lors d’une conférence à la Banque Centrale Européenne a souligné que ce déséquilibre est particulièrement dommageable dans un environnement de faible croissance et faible inflation alors que l’efficacité de la politique monétaire s’épuise (Financial Times du 19 décembre). Pour le Conseil Budgétaire Européen (CBE), cette asymétrie associée à l’indifférenciation des règles selon les pays rend inopérant le concept d’« orientation budgétaire agrégée de la zone euro », qui est pourtant pertinent dans une Union économique et monétaire[6]. Il faut en outre noter qu’elle augmente le risque d’un sous-investissement systémique dans la lutte contre le réchauffement climatique.

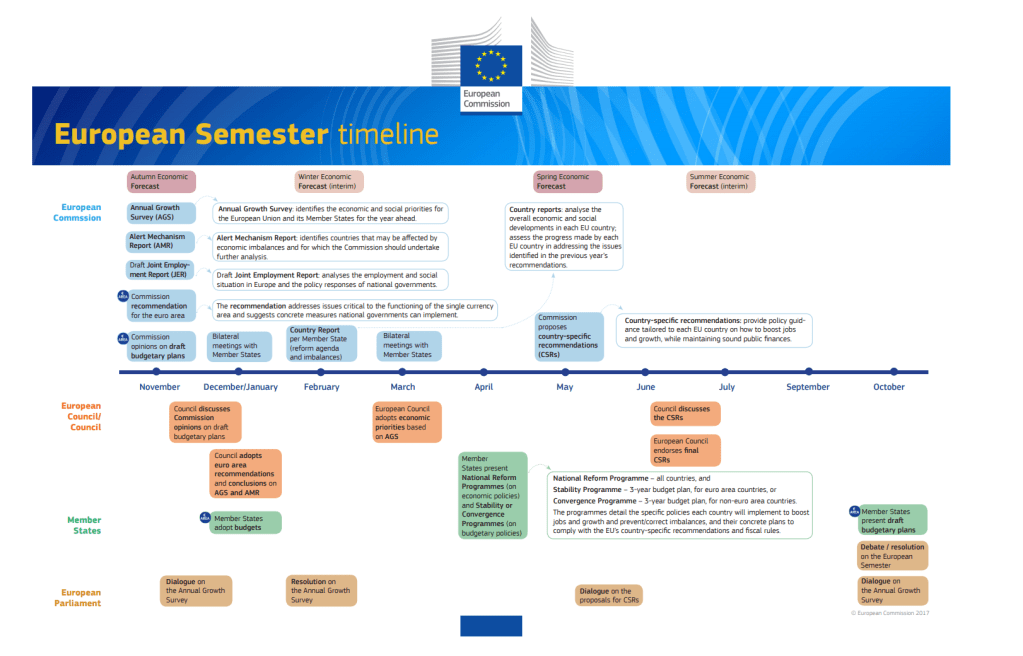

La surveillance européenne des budgets est le noyau dur d’un processus annuel de coordination des politiques économiques, le « Semestre Européen », qui s’étend de novembre/décembre d’une année à la fin juin de l’année suivante. Cette coordination couvre un très large spectre de politiques économiques, sociales, financières et budgétaires et débouche sur des recommandations spécifiques à chaque pays à la fin du 1er semestre de chaque année. La Commission von der Leyen a lancé le 17 décembre le Semestre Européen 2019/20. L’ambition nouvelle cette année est d’expliciter la durabilité de la croissance comme objectif supérieur en intégrant dans l’analyse les objectifs de développement durable (ODD) agréés par les Nations Unies. En conséquence, et pour la première fois cette année, la nécessité d’une stratégie d’investissements renforcés et coordonnés entre les niveaux européen et nationaux et infranationaux est soulignée dans l’attendu de la recommandation portant sur la politique économique de la zone euro (P. 3) comme elle l’est dans le document d’analyse qui l’accompagne. Mais la recommandation stricto sensu ne reflète que très marginalement cet impératif (P. 9) et aucun lien n’est fait avec la stratégie d’endettement préconisée. Cette recommandation, prisonnière des règles existantes, est pratiquement inchangée par rapport aux années précédentes :

- Plein respect du Pacte de Stabilité et de Croissance ;

- L’orientation de la politique budgétaire en 2020 et 2021 pour la zone Euro devrait rester neutre à légèrement expansionniste (c’est à dire, stabilité ou légère augmentation du déficit structurel agrégé des pays de la zone euro) ;

- Une plus grande différenciation des orientations budgétaires est souhaitable : les pays à niveau d’endettement élevé devraient poursuivre des politiques plaçant la dette publique sur une trajectoire décroissante ; les pays dans une situation d’endettement « favorable » devraient renforcer leurs dépenses publiques productives.

- En cas de dégradation des perspectives, il sera nécessaire de mettre en oeuvre de façon coordonnée par l‘Eurogroupe une orientation budgétaire expansionniste, dans le respect du PSC, en tenant compte des spécificités de chaque pays e en évitant si possible les effets pro-cycliques.

La préconisation nouvelle et pertinente d’une augmentation des investissements contraste avec la recommandation hyper-prudente et sans relief pour l’endettement. Cette incohérence ne pourra se résoudre que par une réforme du Pacte de Stabilité et de Croissance.

Deux pistes pour réformer les règles budgétaires européennes

Le Conseil Budgétaire Européen (CBE) a fait deux propositions de réforme qui peuvent constituer un point de départ de la discussion. Elles doivent cependant être enrichies pour tenir compte des priorités et besoins accrus en dépenses publiques associées à la lutte contre le changement climatique et la transition écologique.

La première possibilité, la moins ambitieuse, conserverait la logique actuelle imposant aux pays dont le niveau d’endettement est supérieur à 60% une réduction progressive du ratio de dette publique, mais en simplifierait la mise en oeuvre. Il imposerait une limite à la croissance des dépenses hors intérêt et dépenses de chômage nettes des mesures nouvelles affectant les recettes. Cette limite serait calculée de façon à assurer la cohérence entre la croissance tendancielle du PIB, proxy pour la croissance « automatique » des recettes fiscales, et la réduction souhaitée du ratio d’endettement. Une clause de flexibilité serait introduite mais son activation dépendrait d’un « jugement économique indépendant » et non plus des calculs actuels complexes et très fragiles. Pour le CBE, ce jugement devrait notamment porter sur l’arbitrage à faire entre la réduction du déficit et l’impact macroéconomique négatif à court terme d’une réduction des dépenses (P. 89).

Tout en restant dans cette logique, Le CBE suggère en complément d’ouvrir la discussion sur une réforme des clauses de flexibilité en introduisant une Règle d’Or pour certains investissements ou certaines dépenses. Le champ des dépenses déductibles du déficit serait élargi. Pour le CBE, il s’agirait de dépenses renforçant les déterminants de la croissance et venant en soutien de programmes bénéficiant d’un financement sur fonds communautaires. Après l’adoption du Pacte Vert pour l’Europe par la nouvelle Commission, il devient cependant nécessaire de revisiter les clauses de flexibilité existantes en tenant compte des priorités de ce dernier. L’objectif serait en particulier de privilégier les dépenses venant en soutien de politiques sectorielles d’atténuation du changement climatique et d’adaptation sur lesquelles les États s’engagent dans les Plans Nationaux Energie Climat. Les conditions d’activation des clauses de flexibilité actuellement très restrictives et rigides devraient être revues. Elles pourraient être remplacées par un jugement circonstancié et agréé entre les partenaires européens, tenant compte en particulier, pays par pays, du niveau des taux d’intérêt, du besoin en investissements « verts », du rendement social et environnemental attendu des dépenses programmées ainsi que de la durée des programmes qui peuvent porter sur plusieurs années (infrastructure dans les transports, la production et distribution d’énergie, isolation des bâtiments,..). Ceci reviendrait à accorder à chaque pays une « enveloppe » hors calcul du déficit qu’il pourrait utiliser pour des dépenses en soutien de politiques prioritaires. Un arbitrage intelligent pourrait alors se faire entre le coût d’un endettement accru et le coût de la non – action contre le dérèglement climatique.

La deuxième proposition du CBE est beaucoup plus ambitieuse parce qu’elle s’attaque à l’asymétrie d’obligations entre pays à faible et haut niveau d’endettement. Elle reviendrait sur l’unicité des objectifs d’endettement et de déficit publics inscrits dans le Traité. Elle fonderait un engagement réciproque de tous les États-membres sur une période de 7 ans ajustée au cycle des perspectives financières à moyen terme pour le budget européen. Chaque pays poursuivrait un objectif différencié d’endettement public et de dépenses adapté à sa situation. Selon la proposition du CBE, les pays à faible niveau d’endettement s’engageraient sur une trajectoire de dépenses « renforçant les déterminants de la croissance » tandis que les pays à (trop) haut niveau d’endettement s’engageraient à le réduire. Cette proposition devrait être assortie d’une clause de flexibilité similaire à celle décrite ci-dessus pour privilégier les investissements dans la transition écologique. Une telle approche ambitieuse devrait être aussi l’occasion d’engager une réflexion plus approfondie sur des indicateurs alternatifs à la production comme objectif ultime des politiques économiques tant du point de vue de la durabilité que du point de vue d’une définition du bien-être tenant compte entre autres de la qualité de l’environnement.

Comment procéder ?

Quelle que soit l’option retenue, l’expérience des dix dernières années, la nouvelle approche voulue par la Commission pour le Semestre Européen et la proposition d’un Pacte Vert pour l’Europe ne laissent pas d’échappatoire à une révision du Pacte de Stabilité et de Croissance.

L’objectif doit être de développer une approche qui tienne compte des besoins d’investissements et des coûts de la non-action, qui soit pleinement articulée avec les objectifs et la gouvernance européens de la transition écologique, notamment avec les Plans Nationaux Energie Climat et qui contribue à la cohérence et la complémentarité des financements européens et nationaux.

La bonne approche serait une proposition de révision des directives et règlements (législation secondaire) relatifs au Pacte de Stabilité et de Croissance par la Commission. Une telle proposition ouvrirait la voie à un débat public, y compris au sein du parlement européen, qui permettrait l’expression de tous les points de vue et la mobilisation de la société civile. L’adoption et les révisions précédentes de la législation secondaire et la jurisprudence ont montré qu’il existe des marges importantes pour interpréter les Traités européens sur ces sujets. Ces marges doivent être utilisées pour adapter les règles aux priorités actuelles.

Modifier le Traité sur ces questions nécessiterait d’engager des procédures de ratification dans tous les pays. Ce pourrait être utile à un stade ultérieur lorsque le consensus sur l’urgence climatique et la nécessité de procéder à un changement fondamental de paradigme sera bien ancré dans l’opinion publique de tous les pays.Laisser aux seuls ministres des finances et à la commission européenne le soin de réinterpréter les règles sans modifier la législation conduirait probablement à un blocage ou à une solution minimaliste. De nombreux ministères des finances s’accommodent en effet assez bien de règles budgétaires européennes qu’ils ont eux-mêmes façonnées.

[1] L’interprétation de ces règles est rapportée dans le Vade Me Cum on the Stability and Growth Pact (108 pages) et un compendium The Macroeconomic Imbalance Procedure (126 pages)

[1] Voir Le Figaro du 17 novembre 2015. Par ailleurs, le président de la Bundesbank a récemment suggéré qu’il ne fallait pas faire du correspondant allemand des règles budgétaires européennes un fétiche et que la régle inscrite dans la constitution allemande avait avant tout un caractère pédagogique (Financial Times du 14 décembre 2019)

[2] Pour une analyse des limites du modèle sous-jacent voir https://alaingrandjean.fr/2019/12/03/deficit-structurel-pib-potentiel-indicateurs-budgetaires-tres-discutables/

[3] Le PIB une variable statistiquement bien définie mais dont le relevé synchronique est sujet à des aléas importants et soumis à des révisions parfois significatives pendant un à deux ans ; sa prévision est soumise aux difficultés habituelles.

[4] Pour une revue de la litérature sur ce sujet voir https://www.imf.org/en/Publications/WP/Issues/2019/09/04/Macroeconomic-and-Financial-Policies-for-Climate-Change-Mitigation-A-Review-of-the-Literature-48612

[5] Voir à ce sujet les travaux d’E. Ostrom

[6] European Fiscal Board, 2019, Assessment of EU fiscal rules, P. 91

Retrouvez notre analyse et nos propositions dans la note disponible ci-dessous:

[…] Greentervention en 2019, nous avons travaillé (voir par exemple, nos notes sur le sujet telle que « Semestre Européen, règles budgétaires européennes et dérèglement climatique … ou encore « Green Deal : Une occasion de changer la donne ») tous les thèmes […]

J’aimeJ’aime