Also available in English below

La qualité d’une recette de cuisine se mesure au fumet et au goût du plat qui vient sur la table. Il n’y pas encore d’accord sur une nouvelle recette pour les règles budgétaires européennes. Les négociations au parlement européen et au conseil sur une proposition de la commission européenne ont juste commencé.

Mais les recommandations pour les politiques budgétaires 2024 que le Conseil européen est invité à adopter fin juin donnent un avant-goût. Et il est amer.

Dans la tradition surannée du pacte de stabilité, le plat principal de ces recommandations est une contrainte sur les dépenses publiques nettes.

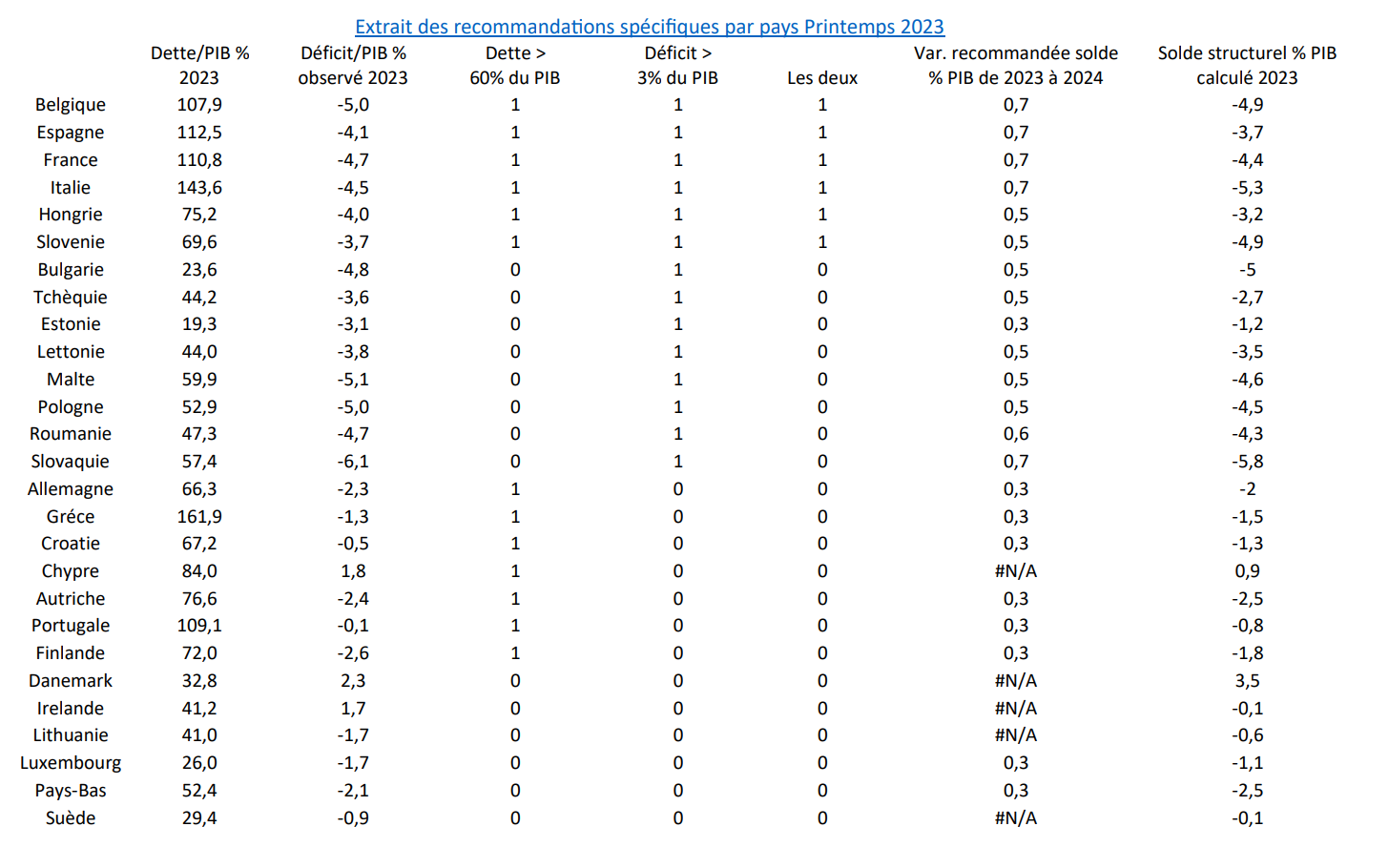

Conformes aux règles encore en vigueur mais aussi à la réforme en discussion, les recommandations reviennent à demander une réduction du déficit dans 14 pays. Ces 14 pays qui sont caractérisés par un déficit budgétaire supérieur à 3% du PIB représentent près de 70% du PIB européen. L’ajustement du déficit demandé serait en général de 0,5% du PIB, voire de 0, 7 % du PIB pour quatre pays (France, Italie, Espagne, Belgique).

Pour 8 autres pays, l’effort demandé est en général de 0,3% de PIB. Une raison de cette recommandation est que leur « déficit structurel », une variable non observable et dont le calcul dépend de nombreuses hypothèses, s’éloignerait trop d’un niveau proche de l’équilibre. Ou une autre est qu’ils doivent réduire un ratio de dette publique supérieur à 60 % du PIB. Selon les anciennes règles, un niveau proche de l’équilibre est en effet censé garantir que le déficit observé soit contenu sous 3% de PIB de façon continue. Cette exigence ne disparaitrait pas avec les nouvelles règles. Tout juste, mais cela reste à accorder, le rythme de l’ajustement pourrait être ralenti. Seuls cinq pays sur 27 échappent cette année à une recommandation chiffrée de réduction du déficit : leur déficit « structurel » est calculé comme étant proche de zéro.

Les effets cumulatifs et de débordement d’un pays à l’autre qui s’ajoutent à ceux du resserrement actuel de la politique monétaire ont-ils seulement été évalués ? Comment imagine-t-on pouvoir financer les dépenses nécessaires à l’accélération de la transition sans remettre en cause la cohésion sociale et en imposant une telle réduction des dépenses budgétaires nettes des hausses d’impôt ?

En accompagnement du plat principal, les chefs d’État et de gouvernement s’apprêtent à recommander pour tous les pays une réduction de la dépendance aux énergies fossile. Bien. Mais l’accompagnement est « light ». En effet, la recommandation n’est pas chiffrée. Elle n’a donc aucun caractère opérationnel.

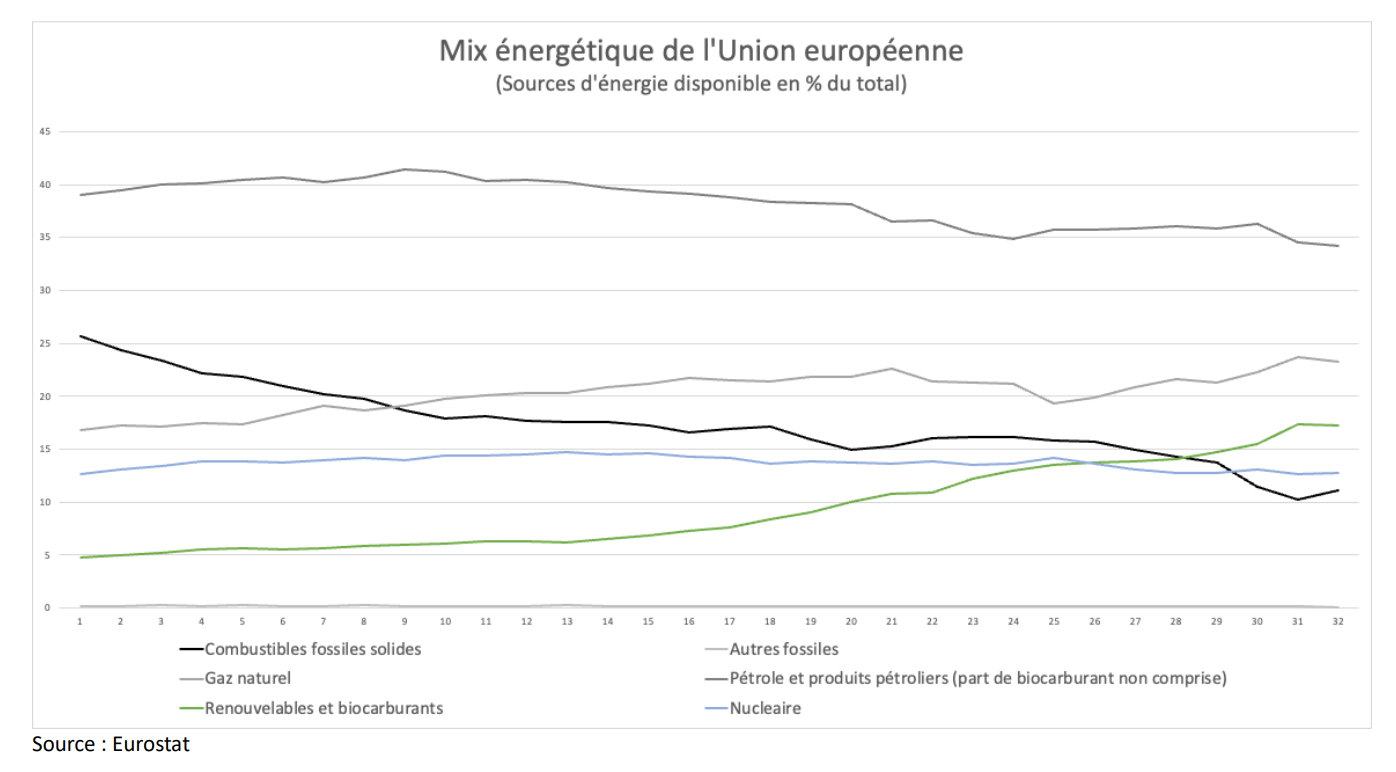

Rappelons donc quelques vérités. Respecter les objectifs climatiques nécessite une inflexion substantielle des politiques et une multiplication par environ 3 du rythme de réduction des émissions de gaz à effet de serre. Ceci nécessitera selon les hypothèses sur l’évolution des activités économiques et de l’efficacité énergétique une baisse de 15 à 35 points de la dépendance aux énergies fossiles. Entre 1990 et 2021, la part des énergies fossile dans les énergies disponibles n’a diminué que de 12 points en moyenne de l’Union européenne (de 82% à 70%). Et la baisse des émissions de gaz à effet de serre a été réalisée pour bonne partie par la substitution du charbon par le gaz.

En réalité, les ministres des finances restent enfermés dans un paradigme qui ignore l’impact des activités économiques sur le climat et les retours de flamme au sens propre et figuré à en attendre. Or ces activités dépendent des politiques dont ils ont la responsabilité. La discussion au conseil ECOFIN de ce vendredi 16 juin témoigne de cet aveuglement si besoin en était. Un ministre des Finances a parfaitement résumé le seul point de division qu’il faudrait selon lui surmonter : faut-il imposer au déficit et à la dette une règle numérique identique pour tous les pays, la position allemande, ou faut-il laisser un peu de souplesse pour favoriser la croissance et respecter les parlements nationaux qui décident en dernier ressort ?

Or, même en ne se plaçant que du seul point de vue de la stabilité financière et de la soutenabilité des dettes souveraines, les ministres des finances devraient se soucier de la rapidité et de l’efficacité de la transition énergétique. C’est ce que rappelle encore une fois le rapport annuel de la BCE sur la stabilité financière publié en mai 2023 : le changement climatique est une source de risques pour les budgets publics, mais des politiques d’adaptation bien calibrées et de transition énergétique rapides et cohérentes réduiraient ces risques. Il est d’ailleurs probable que les agences de notation des dettes souveraines seront amenées à intégrer de plus en plus les risques et l’action climatiques.

La conclusion logique est que la nouvelle recette pour la stabilité financière et économique doit permettre un arbitrage entre un surcroît de dette d’un côté et des dépenses accélérant la transition énergétique de l’autre. La qualité d’une recette dépend du bon équilibre entre l’amer et le sucré. Quels sont les ingrédients qui manquent dans la proposition actuelle pour assurer cet équilibre ?

- Accorder aux indicateurs de réduction de la dépendance au fossile de l’économie et des émissions de gaz à effet de serre le même statut qu’aux indicateurs de déficit et de dette de façon à ce que les arbitrages nécessaires se fassent en connaissance de cause. Quantifier des objectifs par pays .

- Garantir la sincérité sur les financements à moyen terme jugés nécessaires pour réaliser les Plans Nationaux Energie Climat 2023 (en cours de mise jour). Les politiques publiques dans les différents secteurs, transport, énergie, bâtiments, industrie, agriculture nécessaire au respect des objectifs du Pacte Vert pour l’Europe auront un coût budgétaire. Il faut évaluer ce coût précisément pays par pays sans censure préalable. Pour cette évaluation, la logique climatique doit s’imposer à la logique budgétaire comme la logique sanitaire s’est imposée lors de la crise du COVID.

- Abandonner l’exigence d’un déficit proche de l’équilibre de façon continue et le recours implicite ou explicite aux variables non observables, notamment au déficit structurel.

- Abandonner le recours à des objectifs numériques communs pour le déficit et la dette qui rigidifient la conduite des politiques budgétaires.

- Quantifier une obligation de réduction des subventions aux énergies fossiles.

- Renverser la temporalité : ce qui doit être accéléré ce sont les investissements dans la transition, pas la réduction des déficits. Tout au moins, le bon équilibre doit pouvoir être trouvé entre les deux, année après année.

- Exclure les dépenses nécessaires à la transition énergétique du déficit « contraint » (Règle d’or verte). Il est paradoxal dans la proposition actuelle que les dépenses exceptionnelles résultant de catastrophes climatiques puissent être retirées du déficit alors que les dépenses de prévention et d’atténuation ne le peuvent pas.

- En corolaire, exprimer les impératifs quantitatifs pour le déficit et les dépenses sous forme d’un corridor, et non d’un chemin unique. Le corridor ne sera utilisé que pour des dépenses accélérant la transition.

Le climat est un bien commun et l’Union est collectivement engagée sur des objectifs non négociables de réduction des gaz à effet de serre. La méthode proposée mettra le cas échéant en évidence des incohérences entre les besoins nationaux de financements publics pour une transition juste et des contraintes qui s’imposeraient à un endettement national supplémentaire.

La mise en évidence de ces incohérences créera une base solide pour poursuivre la discussion sur les politiques européennes complémentaires nécessaires qui sont sous la responsabilité des ministres des finances :

- Hausse coordonnée de la fiscalité directe.

- Augmentation des financements européens par le budget communautaire et/ou sur le modèle de la facilité pour la reprise et la résilience.

- « Verdissement » accéléré des instruments de la politique monétaire en coordination avec la BCE.

- Adaptation de la réglementation financière pour accélérer le désengagement des institutions financières des énergies fossiles et réorienter les financements privés vers des énergies renouvelables.

Retrouvez également la tribune des économistes Ollivier Bodin et Alain Grandjean pour le « Monde « .

Pour aller plus loin :

- Sécheresse, dérèglement climatique et croissance

- La maison brûle et le conseil ecofin regarde ailleurs

- Les responsabilités des ministres des finances

- Bulletin météo et règles budgétaires

- Identifier les dépenses vertes et promouvoir la transition

- La gouvernance économique européenne

- La gouvernance économique européenne (vidéo)

- Solde structurel et PIB potentiel

- Output gap nonsense and Why structural balances should be scrapped from EU fiscal rules

European fiscal rules: the proposal of the European Commission tested for 2024 !

The quality of a recipe is measured by the smell and taste of the dish on the table. No agreement has yet been reached on a new recipe for European fiscal rules. Negotiations in the European Parliament and the Council on a proposal by the European Commission have only just begun.

But the recommendations for the 2024 fiscal policies that the European Council is being asked to adopt at the end of June provide a foretaste. And it is a bitter one.

In the outdated tradition of the Stability Pact, the main course of these recommendations is a constraint on net public spending.

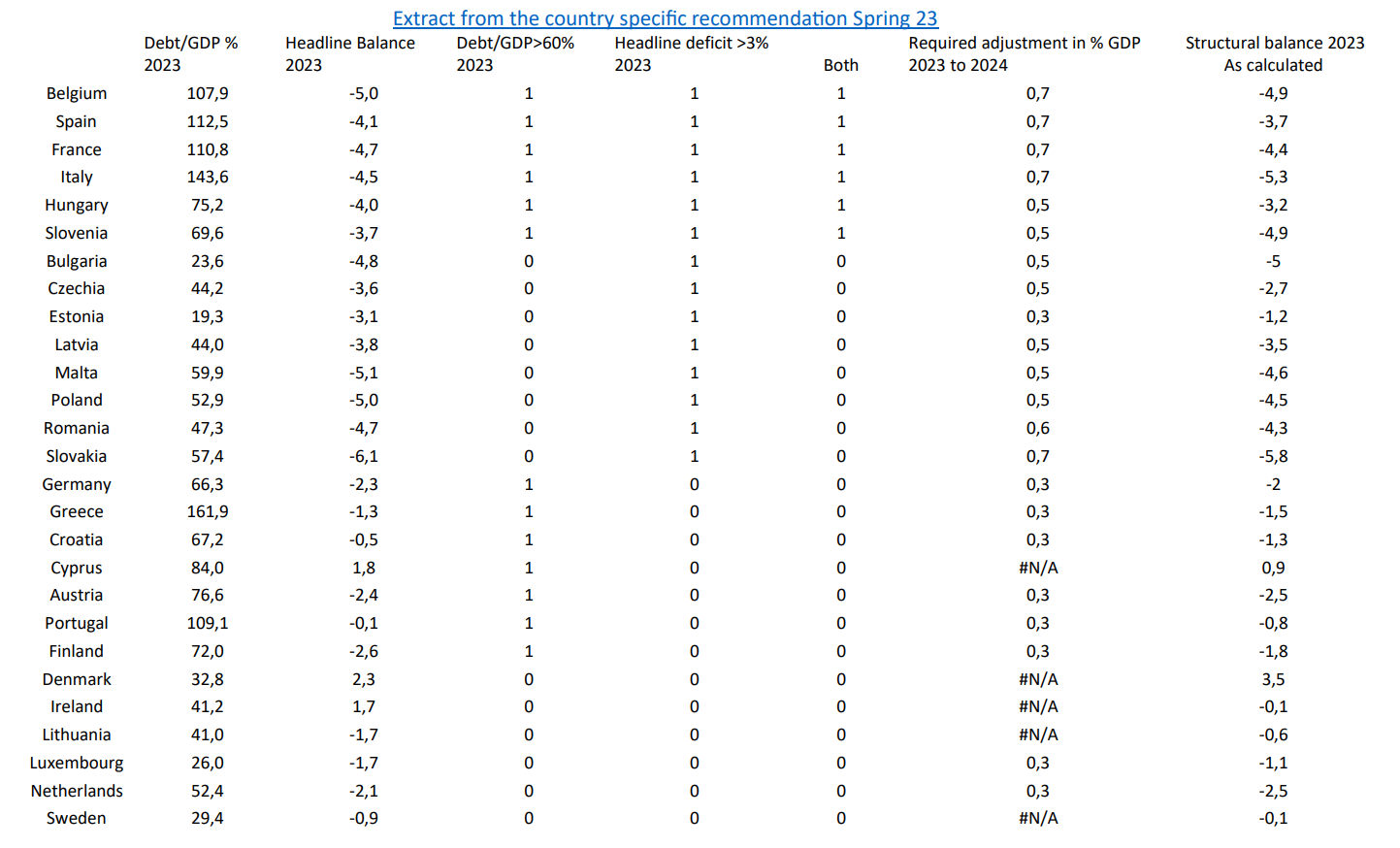

In line with the rules still in force, but also in line with the reform under discussion, the recommendations amount to a demand for a reduction in the deficit in 14 countries. These 14 countries, which have budget deficits in excess of 3% of GDP, account for almost 70% of European GDP. The deficit adjustment requested would generally be 0.5% of GDP, or even 0.7% of GDP for four countries (France, Italy, Spain and Belgium).

For 8 other countries, the effort required is in general 0.3% of GDP. One reason for this recommendation is that their « structural deficit », an unobservable variable whose calculation depends on numerous assumptions, would be too far from a level close to equilibrium. Or another is that they need to reduce a public debt ratio above 60% of GDP. Under the old rules, a close-to-balance level is supposed to ensure that the observed deficit is kept below 3% of GDP at any time. This requirement would not disappear with the new rules. At the very most, but this remains to be agreed, the pace of adjustment could be slowed. This year, only five countries out of 27 escape a numerical recommendation to reduce their deficit: their « structural » deficit is calculated as being close to zero.

Has any assessment been made of the cumulative and spillover effects from one country to another, in addition to those of the current tightening of policy? How are we supposed to finance the expenditure needed to speed up the transition without jeopardising social cohesion and by imposing such a reduction in budgetary expenditure net of tax increases?

To accompany the main course, the heads of state and government are preparing to recommend that all countries reduce their dependence on fossil fuels. That’s all well and good. But the accompaniment is « light ». The recommendation is not quantified. It is therefore in no way operational.

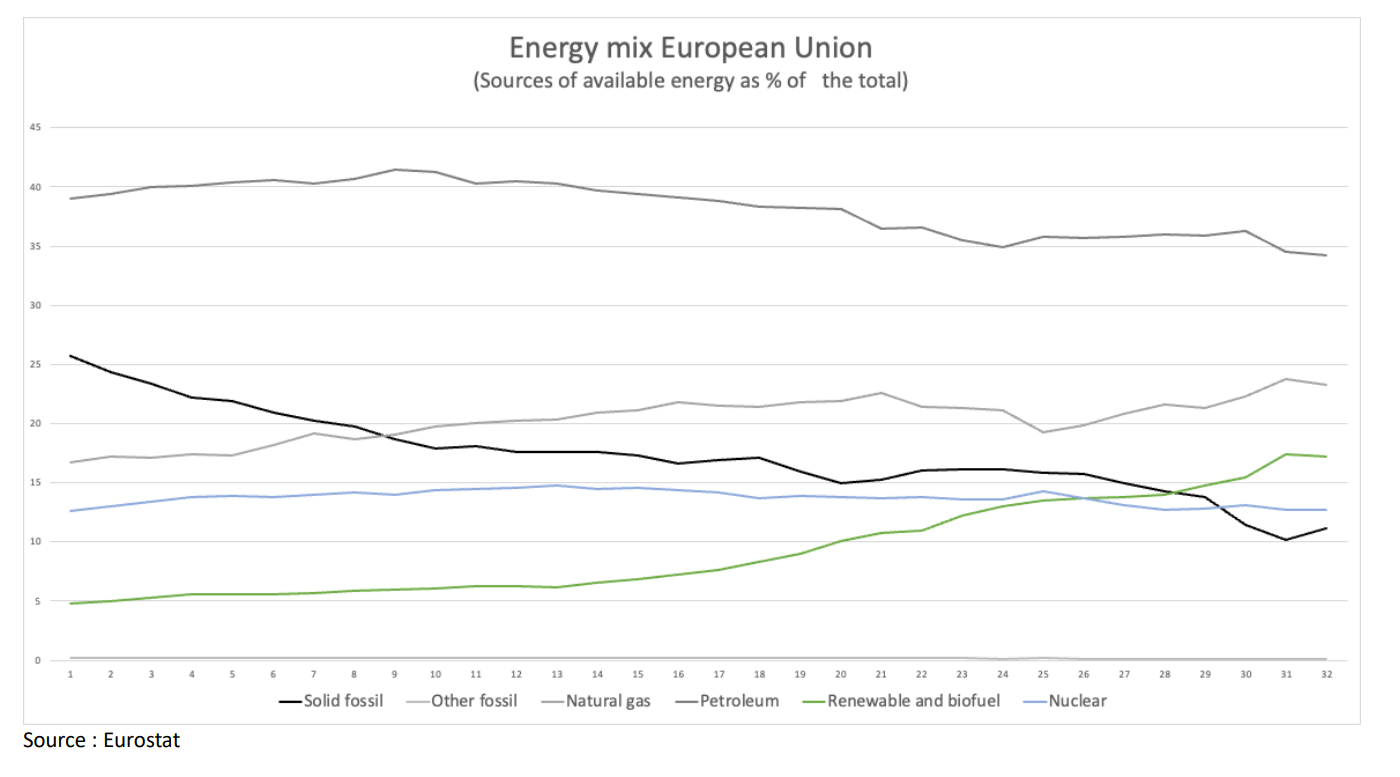

So let’s remind ourselves of a few truths. Meeting the climate targets will require a substantial shift in policies and an approximate 3-fold increase in the rate of reduction in greenhouse gas emissions. Depending on the assumptions made about the development of economic activities and energy efficiency, this will require a reduction of 15 to 35 percentage points in our dependence on fossil fuels. Between 1990 and 2021, the share of fossil fuels in the available energy mix fell by only 12 percentage points on average in the European Union (from 82% to 70%). And much of the reduction in greenhouse gas emissions has been achieved by replacing coal with gas.

In reality, the finance ministers remain locked into a paradigm that ignores the impact of economic activities on the climate and the literal and figurative incendiary backlash that can be expected. Yet these activities depend on the policies for which they are responsible. The discussion at the ECOFIN Council on Friday 16 June bears witness to this blindness, if proof were needed. One finance minister summed up perfectly the only point of division that he felt needed to be overcome: should we impose a numerical rule on the deficit and debt that is identical for all countries, the German position, or should we leave a little flexibility to encourage growth and respect the national parliaments that make the final decisions?

But even if we look only at financial stability and the sustainability of sovereign debts, finance ministers should be concerned about the speed and efficiency of the energy transition. The ECB’s annual report on financial stability, published in May 2023, reiterates this point: climate change is a source of risk for public budgets, but well-calibrated adaptation policies and a rapid and coherent energy transition would reduce these risks. It is also likely that sovereign debt rating agencies will be required to take climate risks and action increasingly into account.

The logical conclusion is that the new recipe for financial and economic stability must allow a trade-off between additional debt on the one hand and spending to accelerate the energy transition on the other. A recipe is only as good as the balance between bitter and sweet. What ingredients are missing from the current proposal to ensure this balance?

- Grant the same status to indicators for reducing the economy’s dependence on fossil fuels and greenhouse gas emissions as deficit and debt indicators, so that the necessary trade-offs can be made in full knowledge of the facts. Quantify targets by country .

- Guarantee the sincerity of the evaluation of the medium-term financing needs to achieve the 2023 National Energy and Climate Plans (currently being updated). The public policies in the various sectors – transport, energy, buildings, industry and agriculture – required to meet the objectives of the Green Pact for Europe will have a budgetary cost. This cost must be evaluated precisely, country by country, without prior censorship. For this assessment, the climate rationale must prevail over the budget rationale, just as the health rationale prevailed during the COVID crisis.

- Abandon the requirement for a sufficiently low deficit on an ongoing basis and the implicit or explicit use of unobservable variables, in particular the structural deficit.

- Abandon the use of common numerical targets for deficit and debt, which rigidify the conduct of fiscal policies.

- Quantify an obligation to reduce fossil fuel subsidies.

- Reverse the timeframe: what needs to be accelerated is investment in transition, not deficit reduction. This would make it possible to strike the right balance between the two, year after year.

- Exclude the expenditure necessary for the energy transition from the « constrained » deficit (Green Golden Rule). It is paradoxical in the current proposal that exceptional expenditure resulting from climatic disasters can be removed from the deficit, whereas expenditure on prevention and mitigation cannot.

- As a corollary, express the quantitative imperatives for the deficit and spending will be as a corridor, not a single path. The margin under the corridor will only be used for spending that accelerates the transition.

The climate is a common good and the Union is collectively committed to non-negotiable targets for reducing greenhouse gases. The proposed method will, given the case, highlight inconsistencies between national public financing needs for a just transition and the constraints that would be imposed to national debt.

Highlighting these inconsistencies will create a solid basis for further discussion of the necessary complementary European policies, which are the responsibility of the finance ministers:

- Coordinated increases in direct taxation.

- Increased European funding from the Community budget and/or on the model of the Recovery and Resilience Facility.

- Accelerated « greening » of monetary policy instruments in coordination with the ECB

- Adaptation of financial regulations to accelerate the withdrawal of financial institutions from fossil fuels and redirect private financing towards renewable energies.

Further reading

[…] Further read : https://greentervention.org/2023/06/19/eng-fr-regles-budgetaires-pourquoi-et-comment-… […]

J’aimeJ’aime